Precision fiscal: Resultado Fiscal, PTU y su repercusión en la CUFIN

En estos días en que estamos determinando la PTU y año con año nos seguimos haciendo la siguiente observación: ¿Por qué el articulo 88 de la Ley del Impuestos Sobre La Renta que regula la UFIN sigue redactado en de igual forma que desde que nació la nueva Ley del Impuestos sobre La Renta en 2002?

La situación es que el tanto el artículo de artículo 10 y el articulo 88 en su tercer párrafo nos menciona lo siguiente:

Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 28% (30%DVT).

El resultado fiscal del ejercicio se determinará como sigue:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título. Al resultado obtenido se le disminuirá, en su caso, la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

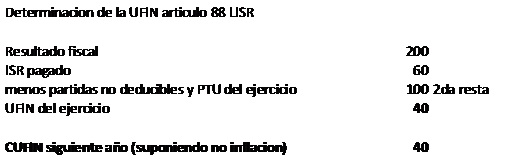

El artículo 88 de la Ley del impuesto Sobre La Renta hace mención sobre la P.T.U. “ Para los efectos de lo dispuesto en este artículo, se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 10 de esta Ley, y el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 32 de la Ley citada y la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 10 de la misma.”

Como se observa la PTU se resta dos veces, la primera a través del articulo 10 del impuesto Sobre La Renta para la determinación del resultado fiscal y la Segunda en la determinación de la UFIN articulo 88 de la Ley en comento, que parte del resultado fiscal, y que por consecuencia tendrá efectos una doble resta en la CUFIN.

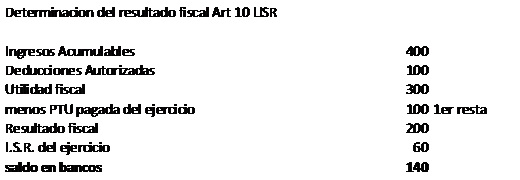

Trataremos de ejemplificar de forma sencilla:

Si los accionistas quieren Retirar sus utilidades ahora en el mes Junio, los contadores les decimos que pueden retirar solo $40.00 libres de impuestos. Pero que nos preguntan de inmediato nuestros clientes “¿y que pasa con los $100.00 que quedan en el banco?, ¿Qué no se pagaron impuestos por esa cantidad?”

Conclusión: les podemos contar el chiste de aquel vendedor que le dijo a su jefe que le encontrara las mangas al chaleco, pero no se lo recomendamos, en cuestión de dinero los accionistas no lo toman con muy buen humor. Es por esto que una vez se le hace el llamado nuevamente al SAT y a los legisladores, para revisar esta situación en particular.

C.P.C. Héctor Gutiérrez Torres