IVA acreditable : actividades gravadas y exentas

Desde hace ya años la ley de IVA establece procedimientos de acreditamiento de IVA dependiendo las actividades que se lleven a cabo.

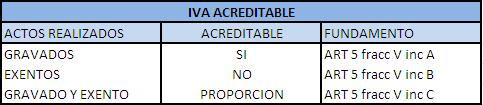

Dentro del articulo 5º de la ley de IVA nos habla del acreditamiento en el caso del IVA y nos dice en el caso de las actividades realizadas

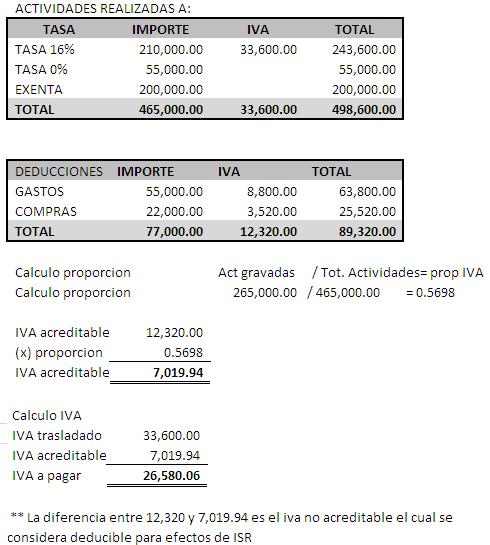

En el caso del segundo y tercer punto la ley de ISR (art 32 fracción XV) establece que será deducible el IVA al que no se tenga derecho a acreditamiento (esto en los supuestos de actividades exentas o actividades gravadas-exentas)

Casos practicos

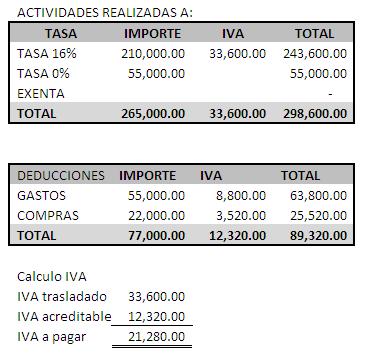

Realizacion de actividades gravadas (tasa general 16% y 0%)

Caso practico en el caso de actividades gravadas y exenta

El calculo comentado en el punto de proporcion es mensual, la ley tambien considera un calculo de prporcion anual puntualizado en el art 5º B